Muchas empresas fracasan debido a problemas de flujo de caja. Cuando el flujo de caja es escaso, las empresas a menudo necesitan recurrir a soluciones financieras creativas.

Si bien un préstamo comercial tradicional solía ser una de las pocas opciones, ahora las empresas que buscan mejorar el flujo de efectivo pueden comparar el financiamiento de cuentas por cobrar con el factoraje para encontrar la mejor solución. Pero, ¿qué opción es la adecuada para tu empresa?

Ambas opciones ayudan a las empresas a convertir las facturas impagas en capital circulante, pero funcionan de forma diferente y se adaptan a diferentes necesidades empresariales. Comprender sus diferencias clave puede ayudarlo a elegir la mejor opción para su empresa.

¿Qué es el financiamiento de cuentas por cobrar?

La financiación de cuentas por cobrar (financiación AR) es un tipo de préstamo en el que una empresa utiliza sus facturas impagas como garantía para obtener financiación. En lugar de vender facturas, la empresa pide prestado contra ellas, recibiendo un porcentaje de su valor por adelantado. Una vez que los clientes pagan sus facturas, la empresa le paga al prestamista, más intereses y tarifas.

Características principales:

- La empresa mantiene la propiedad y el control de las facturas.

- Los clientes siguen pagando directamente a la empresa.

- La empresa paga el préstamo con intereses. A menudo se deduce directamente de su cuenta de cheques comercial.

Esta opción es particularmente útil para las empresas que desean mantener relaciones sólidas con los clientes y tener estabilidad financiera para manejar reembolsos estructurados.

¿Cómo funciona el financiamiento de cuentas por cobrar?

El financiamiento de cuentas por cobrar es más fácil de entender cuando lo ves en acción. Aquí hay un proceso paso a paso de cómo funciona:

Paso 1: Solicitar financiamiento de AR.

La empresa presenta una solicitud a un proveedor de financiación, junto con los detalles de sus facturas pendientes. El prestamista evalúa la solvencia y la estabilidad financiera de la empresa.

Paso 2: Recibir un anticipo.

Una vez aprobado, el prestamista proporciona un adelanto en efectivo, generalmente del 70 al 90% del valor de la factura. La empresa sigue siendo propietaria y administradora de las facturas.

Paso 3: El cliente paga a la empresa.

Los clientes realizan pagos directamente a la empresa de acuerdo con sus términos normales. La empresa sigue siendo responsable del seguimiento de los pagos.

Paso 4: Pagar el préstamo.

Después de cobrar los pagos de los clientes, la empresa reembolsa al prestamista el monto total adelantado, más los intereses y las tarifas acordadas. Por lo general, el reembolso se deduce directamente de la cuenta corriente comercial.

Paso 5: Acceda a financiamiento adicional según sea necesario.

A medida que se generan nuevas facturas, las empresas pueden seguir utilizando la financiación de cuentas por cobrar para mantener un flujo de caja constante.

¿Qué es el factoring?

Factoring, también conocido como factoraje de facturas, consiste en vender facturas impagadas a una empresa de factoraje con descuento. Una empresa de factoraje, como Riviera Finance, adelanta una gran parte del valor de la factura por adelantado y, a continuación, cobra los pagos directamente de los clientes. Una vez que los clientes pagan, la empresa recibe el saldo restante, menos la tarifa de la empresa de factoraje.

Características principales:

- La empresa vende facturas a un tercero, la empresa de factoraje.

- La empresa de factoraje cobra los pagos directamente de los clientes.

- No hay reembolso del préstamo porque la financiación se basa en la venta de facturas.

El factoraje puede ser una excelente opción para las empresas que necesitan un flujo de caja inmediato sin contraer deudas adicionales. Obtenga una mirada en profundidad a la factorización en nuestro Artículo sobre Costos y Beneficios de Factoring .

¿Cómo funciona el factoring?

Echemos un vistazo a una imagen general de la factorización para darle una mejor comprensión de cómo funciona.

Paso 1: Vender facturas a una empresa de factoraje.

La empresa envía sus facturas pendientes a un proveedor de factoraje. La empresa de factoraje evalúa la solvencia de los clientes de la empresa (no la empresa en sí).

Paso 2: Reciba un pago por adelantado.

La empresa de factoraje adelanta un porcentaje del valor de la factura, normalmente entre el 80 y el 95%, lo que proporciona un flujo de caja inmediato.

Paso 3: La empresa de factoraje cobra el pago.

En lugar de pagar a la empresa, los clientes envían sus pagos directamente a la empresa de factoraje. La empresa de factoraje gestiona los cobros, lo que puede reducir las cargas administrativas.

Paso 4: Reciba el saldo restante menos las tarifas.

Una vez que el cliente paga en su totalidad, la empresa de factoraje libera el saldo restante a la empresa, menos su tarifa de factoraje (generalmente del 1 al 5% del valor de la factura).

Paso 5: Repita según sea necesario.

Las empresas pueden seguir vendiendo facturas para mantener el flujo de caja sin endeudarse.

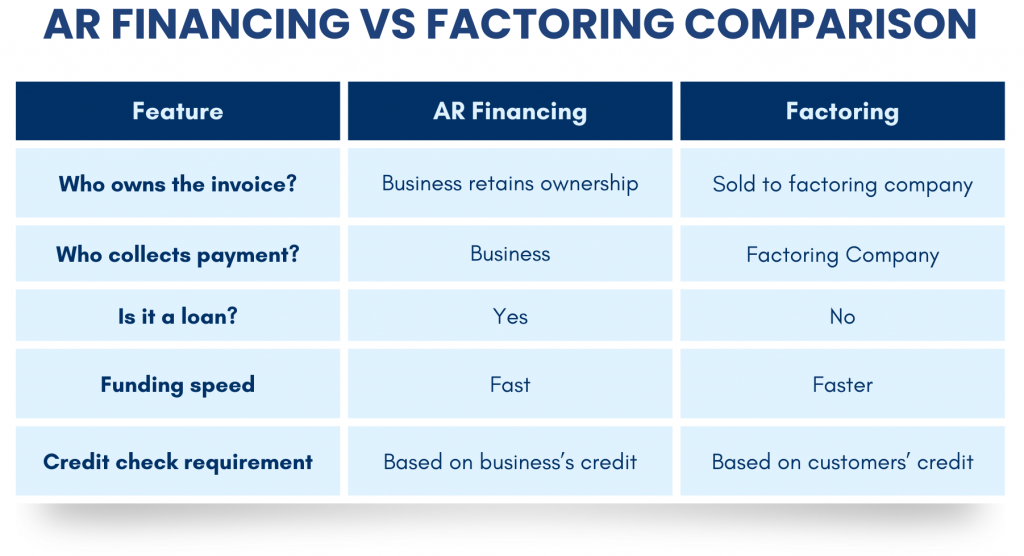

Diferencias clave entre el financiamiento de cuentas por cobrar y el factoraje

Al analizar el financiamiento de AR frente al factoring, es importante comprender las principales diferencias entre los dos. Aquí hay una comparación lado a lado:

Pros y contras del financiamiento de cuentas por cobrar vs. factoraje de facturas

A la hora de elegir entre la financiación de cuentas por cobrar y el factoraje, es esencial sopesar las ventajas y desventajas de cada uno. Ambos métodos pueden mejorar el flujo de caja, pero conllevan diferentes costos, riesgos e impactos en las relaciones con los clientes.

Ventajas del financiamiento de cuentas por cobrar:

- Mantenga el control sobre las relaciones con los clientes: Sus clientes continúan pagándole directamente, manteniendo la confianza y la consistencia.

- Financiación flexible basada en facturas: Accede a capital circulante sin renunciar a la propiedad de las cuentas por cobrar.

- Bueno para las empresas con un crédito sólido: Las empresas con finanzas sólidas pueden obtener mejores términos y tasas de interés más bajas.

Contras del financiamiento de cuentas por cobrar:

- Requiere pago con intereses: Al tratarse de un préstamo, tendrás que devolver la cantidad prestada, más comisiones e intereses.

- Más difícil para las empresas nuevas y las empresas con mal crédito: Los prestamistas evalúan la solvencia de su empresa, lo que puede ser una barrera para la aprobación.

- El reembolso a menudo se facilita mediante el retiro directo de la cuenta de cheques comercial. Si no hay fondos suficientes disponibles, esto puede dar lugar a multas y/o problemas de pago por otros gastos.

Ventajas del factoraje:

- Aumento inmediato del flujo de caja: Obtenga fondos rápidamente sin esperar a que los clientes paguen.

- Sin deudas ni pago de préstamos: Dado que las facturas se venden, no hay obligación de pagar un préstamo.

- Apoya el crecimiento y la escalabilidad del negocio: Invierta en personal, inventario y operaciones sin esperar a los clientes que pagan lentamente. A diferencia de los préstamos con pagos fijos, el factoraje se adapta a sus ventas.

- Aprobación más fácil basada en la solvencia del cliente: Las empresas de factoraje se centran en la capacidad de pago de sus clientes, no solo en el historial crediticio de su empresa.

Contras del factoraje:

- Es posible que no todas las facturas estén aprobadas para el factoraje: Para factorizar una factura, la empresa de factoraje debe poder aprobar el crédito del cliente y verificar la factura.

- Puede tener tarifas más altas en comparación con los préstamos tradicionales: Las tarifas de factoraje suelen ser más altas, debido a los servicios adicionales que se brindan.

Lea testimonios de propietarios de negocios reales sobre cómo el factoraje ha ayudado a su negocio.

Ejemplos del mundo real: Cómo las empresas utilizan la financiación y el factoraje de AR

Para comprender mejor cómo funcionan en la práctica el financiamiento de cuentas por cobrar y el factoraje, exploremos dos empresas que utilizaron estos métodos para administrar su flujo de efectivo de manera efectiva.

Estudio de caso #1: Una agencia de marketing utiliza la financiación de cuentas por cobrar para mantener las operaciones

El reto:

Great Ideas Marketing, una agencia de marketing digital de tamaño medio, tenía varios clientes corporativos grandes que retrasaban regularmente los pagos entre 60 y 90 días. Si bien la agencia tenía fuertes ingresos, la escasez de flujo de efectivo dificultó cubrir la nómina, invertir en nuevo software y contratar personal adicional. La empresa necesitaba una forma de cerrar la brecha sin renunciar al control de sus cobros de cuentas por cobrar.

La solución:

En lugar de obtener un préstamo comercial tradicional, Great Ideas Marketing optó por el financiamiento de cuentas por cobrar. La agencia utilizó sus cuentas por cobrar abiertas como garantía para garantizar un préstamo de un prestamista, recibiendo el 90% del valor de la factura por adelantado. Una vez que sus clientes pagaron, la empresa reembolsó el préstamo más intereses y tarifas.

El resultado:

Con un flujo de caja predecible, Great Ideas Marketing pudo:

- Continúe pagando a los empleados a tiempo.

- Invierta en nuevas herramientas de marketing para escalar las operaciones.

- Mantener relaciones directas con los clientes sin que un tercero cobre los pagos.

Estudio de caso #2: Una empresa de camiones utiliza el factoraje para mantener los camiones en movimiento

El reto:

FastLane Freight, una pequeña empresa de camiones, a menudo se enfrentaba a largos retrasos en la recepción de los pagos de los clientes, con facturas que tardaban hasta 60 días en pagarse. Mientras tanto, la empresa necesitaba efectivo inmediato para cubrir el combustible, el mantenimiento de los camiones y los salarios de los conductores. Esperar los pagos no era una opción, y obtener un préstamo era difícil debido a la fluctuación de los ingresos.

La solución:

FastLane Freight decidió utilizar el factoraje de facturas. Vendieron sus facturas pendientes a una empresa de factoraje, que proporcionó el 95% del valor de la factura por adelantado. A continuación, la empresa de factoraje cobraba los pagos directamente de los clientes.

El resultado:

Mediante el uso de factorización, FastLane Freight pudo:

- Reciba efectivo inmediato para mantener los camiones en funcionamiento y las entregas a tiempo.

- Evite contraer deudas adicionales o preocuparse por el pago.

Estos dos estudios de caso destacan cómo las empresas pueden utilizar el financiamiento de cuentas por cobrar o el factoraje en función de sus desafíos específicos de flujo de efectivo. Si bien ambas opciones proporcionan capital de trabajo inmediato, la elección correcta depende de factores como el crédito de una empresa, los ciclos de pago de los clientes y cuánto control desea mantener una empresa.

¿Qué opción es mejor para tu negocio?

Elegir entre el financiamiento de cuentas por cobrar y el factoraje depende de varios factores, incluida la salud financiera de su empresa, la industria y cuánto control desea mantener sobre los pagos de los clientes.

Elija el financiamiento de cuentas por cobrar si:

- Desea mantener relaciones sólidas con los clientes sin la participación de terceros.

- Su empresa tiene buen crédito y califica para términos de préstamo favorables.

- Prefiere los reembolsos estructurados en lugar de vender facturas directamente.

Elija el factoraje si:

- Necesita acceso rápido a efectivo sin contraer deudas.

- Sus clientes tienen historiales crediticios sólidos, lo que facilita la venta de facturas.

- Es una industria con clientes que pagan más lentamente, como el transporte por carretera, la dotación de personal o la fabricación.

Obtenga el flujo de efectivo que su negocio necesita con Riviera Finance

Riviera Finance está listo para ser su socio de financiamiento comercial. Somos expertos en gestión de cuentas por cobrar, soluciones de flujo de caja y soluciones de factoraje de facturas. Como líder reconocido a nivel nacional en financiamiento empresarial y con más de 56 años de experiencia, puede confiar en nosotros para sus necesidades de flujo de efectivo.

Explore sus opciones de financiamiento hoy con Riviera Finance. ¡Contáctenos hoy para encontrar la mejor solución para su negocio!