De nombreuses entreprises font faillite en raison de problèmes de trésorerie. Lorsque les flux de trésorerie sont serrés, les entreprises doivent souvent se tourner vers des solutions financières créatives.

Alors qu’un prêt commercial traditionnel était l’une des rares options, les entreprises qui cherchent à améliorer leurs flux de trésorerie peuvent maintenant comparer le financement des comptes clients à l’affacturage pour trouver la meilleure solution. Mais quelle option convient le mieux à votre entreprise ?

Les deux options aident les entreprises à transformer les factures impayées en fonds de roulement, mais elles fonctionnent différemment et répondent à des besoins commerciaux différents. Comprendre leurs principales différences peut vous aider à choisir la meilleure option pour votre entreprise.

Qu’est-ce que le financement des comptes clients ?

Le financement des comptes clients (financement AR) est un type de prêt dans le cadre duquel une entreprise utilise ses factures impayées comme garantie pour obtenir un financement. Plutôt que de vendre des factures, l’entreprise emprunte sur celles-ci, recevant un pourcentage de leur valeur à l’avance. Une fois que les clients ont payé leurs factures, l’entreprise rembourse le prêteur, plus les intérêts et les frais.

Caractéristiques principales :

- L’entreprise conserve la propriété et le contrôle des factures.

- Les clients continuent de payer directement à l’entreprise.

- L’entreprise rembourse le prêt avec intérêts. Souvent déduit directement de votre compte courant d’entreprise.

Cette option est particulièrement utile pour les entreprises qui souhaitent maintenir des relations solides avec leurs clients et disposer d’une stabilité financière pour gérer des remboursements structurés.

Comment fonctionne le financement des comptes clients ?

Le financement des comptes clients est plus facile à comprendre lorsqu’on le voit en action. Voici un processus étape par étape de son fonctionnement :

Étape 1 : Faites une demande de financement AR.

L’entreprise soumet une demande à un fournisseur de financement, accompagnée des détails de ses factures impayées. Le prêteur évalue la solvabilité et la stabilité financière de l’entreprise.

Étape 2 : Recevez une avance.

Une fois approuvé, le prêteur fournit une avance de fonds, généralement de 70 à 90 % de la valeur de la facture. L’entreprise continue de posséder et de gérer les factures.

Étape 3 : Le client paie l’entreprise.

Les clients effectuent les paiements directement à l’entreprise selon leurs conditions habituelles. L’entreprise est toujours responsable du suivi des paiements.

Étape 4 : Remboursez le prêt.

Après avoir perçu les paiements des clients, l’entreprise rembourse au prêteur le montant total avancé, plus les intérêts et les frais convenus. En règle générale, le remboursement est déduit directement du compte courant de l’entreprise.

Étape 5 : Obtenez du financement supplémentaire au besoin.

Au fur et à mesure que de nouvelles factures sont générées, les entreprises peuvent continuer à utiliser le financement AR pour maintenir un flux de trésorerie stable.

Qu’est-ce que l’affacturage ?

L’affacturage, également connu sous le nom d’affacturage de factures, consiste à vendre des factures impayées à une société d’affacturage avec escompte. Une société d’affacturage, comme Riviera Finance, avance une grande partie de la valeur de la facture à l’avance, puis perçoit les paiements directement auprès des clients. Une fois que les clients ont payé, l’entreprise reçoit le solde restant, moins les frais de la société d’affacturage.

Caractéristiques principales :

- L’entreprise vend des factures à un tiers, la société d’affacturage.

- La société d’affacturage perçoit les paiements directement auprès des clients.

- Pas de remboursement de prêt car le financement est basé sur les ventes sur facture.

L’affacturage peut être un excellent choix pour les entreprises qui ont besoin de flux de trésorerie immédiats sans s’endetter davantage. Examinez en profondeur l’affacturage dans notre Article sur les coûts et les avantages de l’affacturage .

Comment fonctionne l’affacturage ?

Examinons une image globale de l’affacturage pour vous permettre de mieux comprendre son fonctionnement.

Étape 1 : Vendre les factures à une société d’affacturage.

L’entreprise soumet ses factures impayées à un prestataire d’affacturage. La société d’affacturage évalue la solvabilité des clients de l’entreprise (et non l’entreprise elle-même).

Étape 2 : Recevez un acompte.

La société d’affacturage avance un pourcentage de la valeur de la facture, généralement de 80 à 95 %, fournissant un flux de trésorerie immédiat.

Étape 3 : La société d’affacturage perçoit le paiement.

Au lieu de payer l’entreprise, les clients envoient leurs paiements directement à la société d’affacturage. La société d’affacturage gère les recouvrements, ce qui peut réduire les charges administratives.

Étape 4 : Recevez le solde restant moins les frais.

Une fois que le client a payé la totalité de la facture, la société d’affacturage libère le solde restant pour l’entreprise, moins ses frais d’affacturage (généralement 1 à 5 % de la valeur de la facture).

Étape 5 : Répétez l’opération au besoin.

Les entreprises peuvent continuer à vendre des factures pour maintenir leurs flux de trésorerie sans s’endetter.

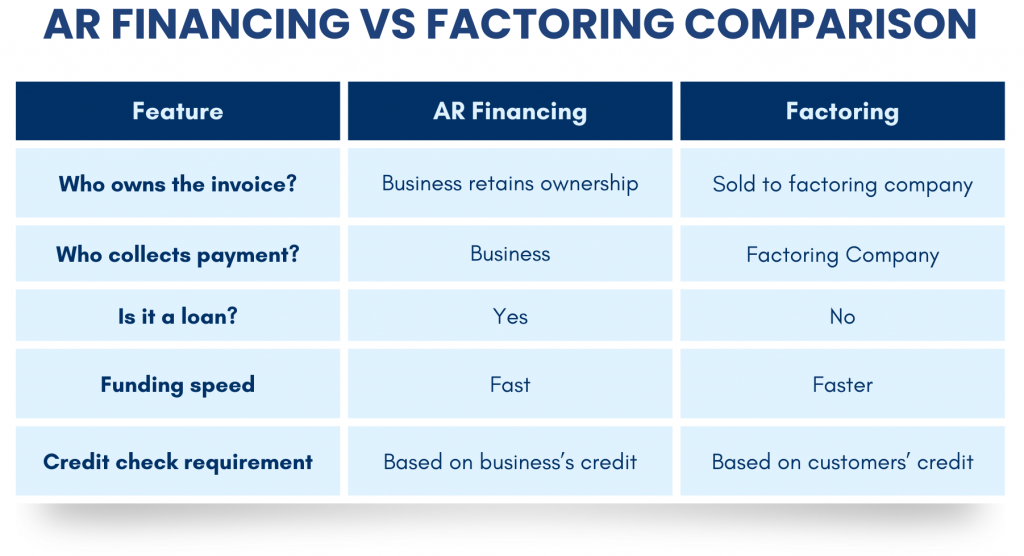

Principales différences entre le financement des comptes clients et l’affacturage

Lorsque l’on examine le financement AR par rapport à l’affacturage, il est important de comprendre les principales différences entre les deux. Voici une comparaison côte à côte :

Avantages et inconvénients du financement des comptes clients par rapport à l’affacturage des factures

Lorsque vous choisissez entre le financement des comptes clients et l’affacturage, il est essentiel de peser les avantages et les inconvénients de chacun. Les deux méthodes peuvent améliorer les flux de trésorerie, mais elles s’accompagnent de coûts, de risques et d’impacts différents sur les relations avec les clients.

Avantages du financement des comptes clients :

- Gardez le contrôle sur les relations avec les clients : vos clients continuent de vous payer directement, en maintenant la confiance et la cohérence.

- Financement flexible sur la base des factures : accédez au fonds de roulement sans renoncer à la propriété des créances.

- Bon pour les entreprises ayant un crédit solide : Les entreprises ayant des finances solides peuvent obtenir de meilleures conditions et des taux d’intérêt plus bas.

Inconvénients du financement des comptes clients :

- Nécessite un remboursement avec intérêts : Comme il s’agit d’un prêt, vous devrez rembourser le montant emprunté, plus les frais et les intérêts.

- Plus difficile pour les nouvelles entreprises et les entreprises ayant un mauvais crédit : Les prêteurs évaluent la solvabilité de votre entreprise, ce qui peut constituer un obstacle à l’approbation.

- Le remboursement est souvent facilité par le retrait direct à partir du compte courant de l’entreprise. Si les fonds disponibles sont insuffisants, cela peut entraîner des pénalités et/ou des problèmes de paiement pour d’autres dépenses.

Avantages de l’affacturage :

- Augmentation immédiate des flux de trésorerie : Obtenez des fonds rapidement sans attendre que les clients paient.

- Pas de dette ou de remboursement de prêt : Comme les factures sont vendues, il n’y a aucune obligation de rembourser un prêt.

- Soutient la croissance et l’expansion de l’entreprise : Investissez dans le personnel, les stocks et les opérations sans attendre les clients qui paient lentement. Contrairement aux prêts à paiements fixes, l’affacturage s’adapte à vos ventes.

- Approbation plus facile en fonction de la solvabilité du client : les sociétés d’affacturage se concentrent sur la capacité de paiement de vos clients, et pas seulement sur les antécédents de crédit de votre entreprise.

Inconvénients de l’affacturage :

- Toutes les factures peuvent ne pas être approuvées pour l’affacturage : Pour affacturage d’une facture, la société d’affacturage doit être en mesure d’approuver le crédit du client et de vérifier la facture.

- Peut avoir des frais plus élevés par rapport aux prêts traditionnels : Les frais d’affacturage sont souvent plus élevés, en raison des services supplémentaires fournis.

Lisez les témoignages de vrais propriétaires d’entreprise sur la façon dont l’affacturage a aidé leur entreprise.

Exemples concrets : comment les entreprises utilisent le financement et l’affacturage des comptes clients

Pour mieux comprendre comment le financement des comptes clients et l’affacturage fonctionnent en pratique, explorons deux entreprises qui ont utilisé ces méthodes pour gérer efficacement leurs flux de trésorerie.

Étude de cas #1 : Une agence de marketing utilise le financement des comptes clients pour maintenir ses activités

Le défi :

Great Ideas Marketing, une agence de marketing numérique de taille moyenne, avait plusieurs grandes entreprises clientes qui retardaient régulièrement leurs paiements de 60 à 90 jours. Bien que l’agence ait enregistré de solides revenus, le manque de liquidités a rendu difficile le paiement des salaires, l’investissement dans de nouveaux logiciels et l’embauche de personnel supplémentaire. L’entreprise avait besoin d’un moyen de combler l’écart sans abandonner le contrôle de ses recouvrements de comptes clients.

La solution :

Au lieu de contracter un prêt commercial traditionnel, Great Ideas Marketing a opté pour le financement des comptes clients. L’agence a utilisé ses comptes clients ouverts comme garantie pour obtenir un prêt d’un prêteur, recevant 90 % de la valeur de la facture à l’avance. Une fois que leurs clients ont payé, l’entreprise a remboursé le prêt plus les intérêts et les frais.

Le résultat :

Grâce à des flux de trésorerie prévisibles, Great Ideas Marketing a été en mesure de :

- Continuez à payer les employés à temps.

- Investissez dans de nouveaux outils de marketing pour faire évoluer les opérations.

- Maintenez des relations directes avec les clients sans qu’un tiers ne perçoive les paiements.

Étude de cas #2 : Une entreprise de camionnage utilise l’affacturage pour maintenir les camions en mouvement

Le défi :

FastLane Freight, une petite entreprise de camionnage, était souvent confrontée à de longs retards dans la réception des paiements de ses clients, les factures prenant jusqu « à 60 jours pour être payées. Entre-temps, l’entreprise avait besoin d’argent immédiat pour couvrir le carburant, l’entretien des camions et les salaires des chauffeurs. Attendre les paiements n » était pas une option, et il était difficile d’obtenir un prêt en raison de la fluctuation des revenus.

La solution :

FastLane Freight a décidé d’utiliser l’affacturage des factures. Ils ont vendu leurs factures impayées à une société d’affacturage, qui a fourni 95 % de la valeur de la facture à l’avance. La société d’affacturage collectait ensuite les paiements directement auprès des clients.

Le résultat :

En utilisant l’affacturage, FastLane Freight a pu :

- Recevez de l’argent immédiatement pour maintenir les camions en marche et les livraisons dans les délais.

- Évitez de vous endetter davantage ou de vous soucier du remboursement.

Ces deux études de cas mettent en évidence comment les entreprises peuvent utiliser le financement des comptes clients ou l’affacturage en fonction de leurs défis spécifiques en matière de flux de trésorerie. Bien que les deux options fournissent un fonds de roulement immédiat, le bon choix dépend de facteurs tels que le crédit de l’entreprise, les cycles de paiement des clients et le degré de contrôle qu’une entreprise souhaite conserver.

Quelle option convient le mieux à votre entreprise ?

Le choix entre le financement des comptes clients et l’affacturage dépend de plusieurs facteurs, notamment la santé financière de votre entreprise, le secteur d’activité et le degré de contrôle que vous souhaitez conserver sur les paiements des clients.

Choisissez le financement des comptes clients si :

- Vous souhaitez maintenir des relations solides avec vos clients sans l’intervention de tiers.

- Votre entreprise a un bon crédit et bénéficie de conditions de prêt favorables.

- Vous préférez les remboursements structurés à la vente pure et simple de factures.

Choisissez l’affacturage si :

- Vous avez besoin d’un accès rapide à des liquidités sans vous endetter.

- Vos clients ont de solides antécédents de crédit, ce qui facilite la vente de factures.

- Vous êtes dans un secteur avec des clients qui paient plus lentement, comme le camionnage, le personnel ou la fabrication.

Obtenez les flux de trésorerie dont votre entreprise a besoin avec Riviera Finance

Riviera Finance est prêt à être votre partenaire de financement d’entreprise. Nous sommes des experts dans la gestion des comptes clients, les solutions de flux de trésorerie et les solutions d’affacturage de factures. En tant que chef de file reconnu à l’échelle nationale dans le domaine du financement des entreprises et comptant plus de 56 ans d’expérience, vous pouvez nous faire confiance pour vos besoins en matière de flux de trésorerie.

Explorez vos options de financement dès aujourd’hui avec Riviera Finance. Contactez-nous dès aujourd’hui pour trouver la meilleure solution pour votre entreprise !